出口退稅

為(wèi)您介紹各種外貿出口退稅基礎知識

為(wèi)您介紹各種外貿出口退稅基礎知識

本文(wén)詳細介紹了出口退稅的操作(zuò)流程、金額計算和所需業務(wù)單證,旨在幫助業更好地理(lǐ)解和運用(yòng)這一政策,促進其業務(wù)的順利進行。

本文(wén)深入解析了報關單的成交方式及其與出口發票的關系,為(wèi)企業提供了實務(wù)操作(zuò)建議,幫助讀者更好地理(lǐ)解和操作(zuò)報關單與成交方式。

全面解讀視同出口貨物(wù)的定義、退稅政策、備案單證管理(lǐ)、收彙要求及申報注意事項,助力出口企業合規享受稅收優惠。

出口發票“備注欄”填寫需要注意哪些内容?了解各地稅務(wù)機關的具體(tǐ)要求,确保内容包括合同号、銷售總額、币種、提運單号、報關單号等信息,以避免稅務(wù)問題。

出口退稅貨物(wù)備案單證是稅務(wù)機關的重要檢查内容,主要用(yòng)于核實出口業務(wù)的合規性,并打擊騙取出口退稅等違法行為(wèi)。其中,國(guó)内運輸發票作(zuò)為(wèi)備案單證的關鍵内容,往往被外貿企業忽略。這篇文(wén)章重點介紹了備案單證的重要性,以及在實際操作(zuò)中如何正确處理(lǐ)國(guó)内運輸發票,以确保出口退稅業務(wù)的順利進行。

文(wén)章詳細介紹了外貿企業如何進行增值稅納稅申報以及出口退稅的操作(zuò)。讨論了開具出口發票和未開具出口發票兩種情況下的申報填寫要求,以及如何進行退稅勾選和處理(lǐ)不顯示退稅勾選發票的問題。提供了具體(tǐ)案例以及最佳操作(zuò)建議,以幫助企業理(lǐ)解并實施這些操作(zuò)。

本文(wén)詳細闡述了哪些企業在申報出口退(免)稅時需要向稅務(wù)機關報送收彙材料的具體(tǐ)情況。主要包括以下三種情況:出口退(免)稅管理(lǐ)類别為(wèi)四類的納稅人;納稅人在退(免)稅申報期截止之日後申報的出口貨物(wù)退(免)稅;納稅人被稅務(wù)機關發現收彙材料為(wèi)虛假或冒用(yòng)的情況。除此之外,納稅人申報出口退(免)稅時,無需報送收彙材料,僅需留存舉證材料備查。

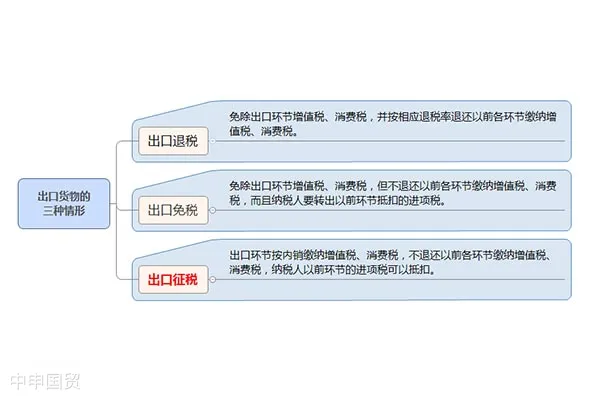

文(wén)章主要介紹了出口收入的三種情形,特别關注了出口征稅(出口視同内銷)收入的确認及自查流程。文(wén)章詳細闡述了如何整理(lǐ)出口商品報關單和商品編碼,查詢出口商品編碼是否屬于出口征稅情形,核對出口征稅報關單的納稅申報情況,及時調整賬務(wù)和增值稅申報,并如何寫一份情況說明提交稅務(wù)機關。

對于做外貿出口的企業來說,申請出口退(免)稅是一個複雜且重要的過程,需要準備一系列的工作(zuò)。以下是一些主要的準備步驟:

© 2024. All Rights Reserved. 京ICP證000000号  滬公網安(ān)備31011502009912号

滬公網安(ān)備31011502009912号