跨境電(diàn)商出口退運商品“免征稅”

财政部、海關總署、國(guó)家稅務(wù)總局近日聯合發布公告稱,自公告印發之日起1年内在跨境電(diàn)子商務(wù)海關監管代碼(1210、9610、9710、9810)項下申報出口,因滞銷、退貨原因,自出口之日起6個月内原狀退運進境的商品(不含食品),可(kě)實現退運進境“免征稅”。

财政部、海關總署、國(guó)家稅務(wù)總局近日聯合發布公告稱,自公告印發之日起1年内在跨境電(diàn)子商務(wù)海關監管代碼(1210、9610、9710、9810)項下申報出口,因滞銷、退貨原因,自出口之日起6個月内原狀退運進境的商品(不含食品),可(kě)實現退運進境“免征稅”。

中國(guó)跨境電(diàn)商迅猛增長(cháng),成為(wèi)全球電(diàn)商生态鏈完善國(guó)家之一。Shein、Temu等平台震動全球購(gòu)物(wù)市場,韓國(guó)、美國(guó)等地均感受到中國(guó)電(diàn)商影響力。預計全球電(diàn)商銷售額将持續增長(cháng),中國(guó)有望保持主導地位。中國(guó)物(wù)流高效創新(xīn),推動跨境電(diàn)商提速,中國(guó)制造産品走向全球。

解析巴西進口關稅的結構和計算方法,讨論其對跨境電(diàn)商的影響,并提供應對策略,旨在幫助企業更好地理(lǐ)解和适應巴西的稅收體(tǐ)系,成功拓展巴西市場。

巴西的稅務(wù)合規計劃(PRC)是對電(diàn)商市場的一次重要調整,給跨境賣家帶來了新(xīn)的挑戰和機遇。在此背景下,賣家需要适應新(xīn)的稅收環境,優化經營策略,同時利用(yòng)政策提供的優勢,以更好地探索和利用(yòng)拉美市場的增長(cháng)潛力。

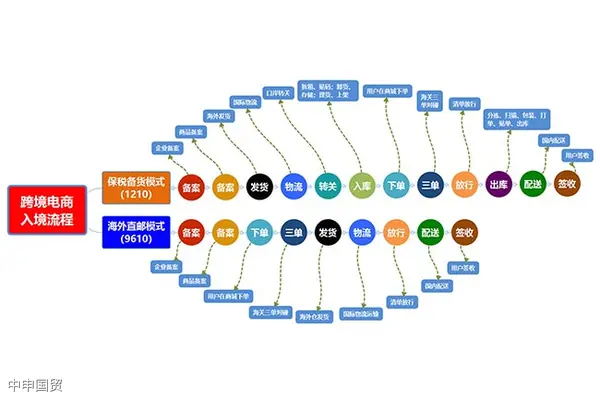

本文(wén)深入剖析了9610跨境電(diàn)商進口模式的流程、優缺點以及實施的關鍵注意事項,從不同維度全面解析了該模式在跨境電(diàn)商領域的應用(yòng)和實踐,為(wèi)從業者提供了有價值的參考和啓示。

本文(wén)詳細解析了跨境電(diàn)子商務(wù)零售進口的稅收政策,包括适用(yòng)範圍、當前政策、計稅方式和限制條件等。文(wén)章還通過一個購(gòu)買法國(guó)紅酒的例子,對比了跨境電(diàn)子商務(wù)零售進口與一般貿易方式的稅收差異。

跨境電(diàn)商進口清關模式正在經曆一場變革。從代購(gòu)到海淘,再到保稅模式,每種模式都有其特點和受衆。現在,随着國(guó)家政策的調整,那些模式将持續存在,而哪些将逐漸被邊緣化?讓我們一起看看這四種模式的秘密,也許你會發現,跨境電(diàn)商的未來其實并不遙遠(yuǎn)。

随着電(diàn)子商務(wù)的興起,跨境電(diàn)商業務(wù)已成為(wèi)國(guó)際貿易的重要組成部分(fēn)。本文(wén)詳細解析了跨境電(diàn)商業務(wù)的三種通關模式:直購(gòu)進口(9610)、零售出口(9610)和企業對企業出口(9710、9810),并介紹了哪些商品可(kě)以通過跨境電(diàn)商渠道進口。

2022年,中國(guó)跨境電(diàn)商進出口規模超過2萬億元,同比增長(cháng)7.1%。跨境電(diàn)商已成為(wèi)我國(guó)外貿的重要組成部分(fēn),但随之而來的合規風險也不容忽視。行業繁榮需要政策扶持和規範的監管體(tǐ)系,同時企業也需提高合規意識,以确保持續、健康的發展。

© 2024. All Rights Reserved. 京ICP證000000号  滬公網安(ān)備31011502009912号

滬公網安(ān)備31011502009912号