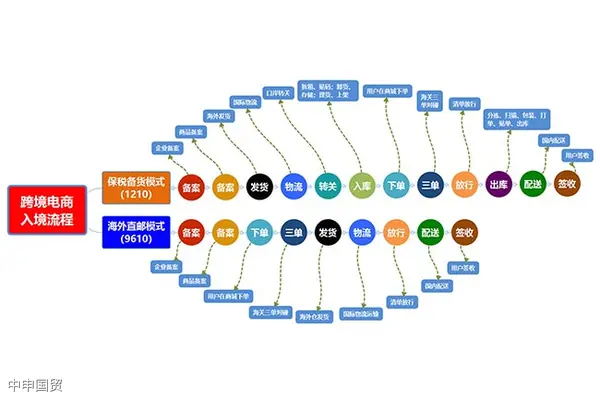

1、跨境電(diàn)子商務(wù)零售進口的适用(yòng)範圍

跨境電(diàn)子商務(wù)零售進口稅收政策主要适用(yòng)于兩類商品:一是通過與海關聯網的電(diàn)子商務(wù)交易平台交易的商品;二是未通過與海關聯網但通過快遞或郵政企業進境的商品。對于第一類商品,必須能(néng)夠實現交易、支付、物(wù)流電(diàn)子信息"三單”的比對。對于第二類商品,必須由快遞或郵政企業提供統一的電(diàn)子信息,并承擔相應的法律責任。

這兩類商品必須位于《跨境電(diàn)子商務(wù)零售進口商品清單》的範圍内。此适用(yòng)範圍确保了進口商品的合規性,同時也對電(diàn)子商務(wù)平台和物(wù)流企業施加了一定的責任和義務(wù)。這樣的分(fēn)類有助于海關對不同來源和性質(zhì)的進口商品進行更有效和精(jīng)細的管理(lǐ)。

2、現行的稅收政策和計稅方式

跨境電(diàn)子商務(wù)零售進口商品的單次交易限值為(wèi)人民(mín)币5000元,個人年度交易限值為(wèi)人民(mín)币26000元。在這些限值内,商品的關稅稅率暫設為(wèi)0%,而進口環節的增值稅和消費稅則按照法定應納稅額的70%進行征收。

為(wèi)了更具體(tǐ)地說明這一點,文(wén)章提供了一個實際例子:一名消費者通過電(diàn)子商務(wù)平台購(gòu)買了一瓶750ml的法國(guó)進口紅酒,總價為(wèi)1000元人民(mín)币。在跨境電(diàn)子商務(wù)零售進口的稅收政策下,應征的增值稅和消費稅合計為(wèi)178、89元。相比之下,如果按照一般貿易方式進口,總稅費将高達431、34元。

這一差異表明,跨境電(diàn)子商務(wù)零售進口稅收政策在一定程度上降低了消費者的稅收負擔,從而促進了跨境電(diàn)子商務(wù)的發展。

3、限制條件和其他(tā)注意事項

除了上述的稅收優惠政策,跨境電(diàn)子商務(wù)零售進口還有一些限制和規定。首先,如果單次交易超過了5000元或個人年度交易總額超過26000元,将按照一般貿易方式全額征稅。其次,購(gòu)買人(訂購(gòu)人)的身份信息必須經過認證。這是為(wèi)了防止非法交易和走私。

此外,已經購(gòu)買的電(diàn)商進口商品隻能(néng)用(yòng)于消費者個人使用(yòng),不得進入國(guó)内市場進行再次銷售。同時,如果消費者在海關放行之日起30天内退貨,可(kě)以申請退稅,并相應調整個人年度交易總額。

這些限制和規定不僅确保了稅收政策的公平性和合規性,還防止了潛在的濫用(yòng)和逃稅行為(wèi)。因此,消費者和電(diàn)商平台都需要密切關注這些規定,以免觸犯法律。

最初發布于2023年9月4日 @

© 2024. All Rights Reserved. 京ICP證000000号  滬公網安(ān)備31011502009912号

滬公網安(ān)備31011502009912号